🌊 La renaissance des fonds datés à échéance

🌊 La renaissance des fonds datés à échéance

⏱️ Comment viser + de 6 % de rendement grâce aux obligations

C’est Charlé.

Bienvenue dans la 43ème édition de cette Newsletter !

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

Avant de commencer, sachez que vous pouvez :

⭐️ Réserver une session de coaching avec moi.

👨🏻🎓 Découvrir ma formation offerte sur l’investissement.

🚀 Rejoindre + de 100 membres dans mon programme d’accompagnement.

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

📊 L’analyse de la semaine : Les fonds datés de chez Linxea

🌊 Quoi de neuf dans Le Grand Bain

🤔 Les réponses aux questions que vous m’avez posées

📚 Le dossier de la semaine : ⏱️ La renaissance des fonds datés à échéance

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

🇯🇵 Le Japon perd sa place de 3ème économie mondiale

D’ici la fin de l’année, le Japon sera rétrogradé au rang de 4ème puissance économique mondiale, derrière l’Allemagne, la Chine et les États-Unis.

La principale cause est le vieillissement de la population : le pays perd jusqu’à 800 000 habitants par an. Une panne de naissances à la quelle il faut ajouter une inflation hors de contrôle, deux fois plus élevée qu’en Allemagne.

🏘️ Les prix de l’immobilier continuent à baisser

Depuis le début de l’année, le prix moyen du mètre carré a baissé de 1 % en France avec des baisses atteignant les 6 % en île-de-France et près de 9 % à Lyon.

En vue du ralentissement de la hausse des taux, les analystes prévoient encore des baisses sur les 6 à 12 prochains mois.

🙅🏽♂️ Dépôt de bilan annoncé pour WeWork

Le géant du coworking prévoit de déposer le bilan la semaine prochaine après que son action ai perdu 96 % depuis le début de l’année.

Avec une dette de près de 3 milliards de dollars, l’entreprise n’a pas réussi à se relever de ses lourdes dettes et d’importantes pertes.

📱 X va bientôt remplacer les banques ?

Elon Musk a annoncé vouloir faire de X une super application qui doit permettre à ses utilisateurs de ne plus avoir besoin d’un compte bancaire traditionnel.

La feuille de route prévoit l’arrivée d’un tel service d’ici fin 2024.

📉 L’inflation en France au plus bas depuis 18 mois

Après des mois de hausses successives des taux, l’inflation en France est redescendue à 4 %, notamment grâce au ralentissement des prix de l’énergie (+5,2 % en Octobre contre +11,9 % en Septembre) et de l’alimentation (+9,7 % en septembre contre +7,7 % en octobre.

📢 Désormais, l’analyse de la semaine n’est pas restreinte aux ETF mais peut concerner n’importe quel placement/produit/contrat que je trouve intéressant et qui mérite d’être analysé.

Cette semaine, on commence avec l’analyse d’un fond obligataire daté à échéance.

Vous ne connaissez pas encore ce type de produit ?

👉🏼 Allez jeter un oeil au dossier de la semaine, puis revenez lire cette analyse !

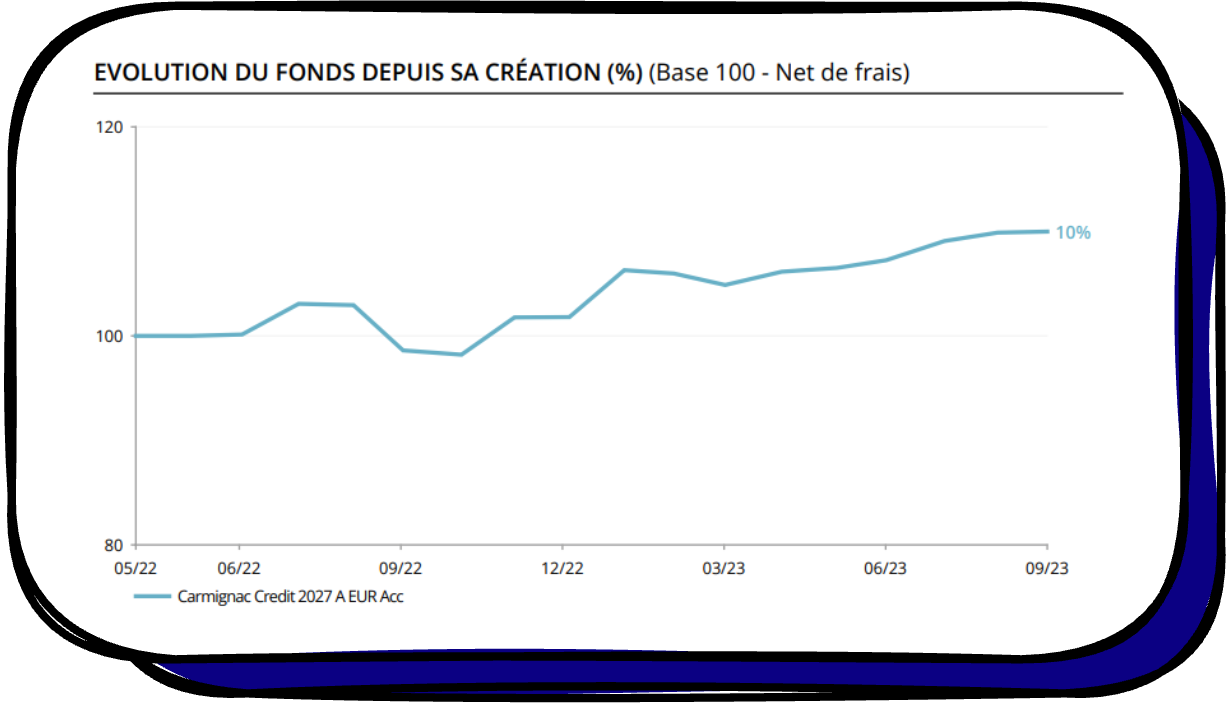

Nom : Carmignac Credit 2027

Code ISIN : FR00140081Y1

Encours : 380M€

Frais de gestion : 1,04%/an

PEA : Non-éligible

Assurance-vie : Éligible

Analyse technique

✅ Les + :

Plus de 250 obligations réparties entre 194 émetteurs d’obligations.

Une notation moyenne des obligations de BBB.

💡 Les obligations BBB font partie de la catégorie “Investment Grade” qui regroupe les obligations les mieux notées par les agences de notation.

60 % des entreprises du fonds ont notation ESG de niveau A ou meilleure.

Un rendement à maturité de 7,7 %.

❌ Les - :

85 % des entreprises sont européennes et 45 % sont dans le secteur de la Finance ce qui limite la diversification.

35 % d’Asset Backed Securities (ABS), un conglomérat d’obligations, ce qui limite la transparence et la lecture du fonds.

35 % des obligations ont une notation BB ou moins bonne.

Mon avis

C’est une nouvelle classe d’actifs qu’on analyse cette semaine avec ce fonds obligataire daté à échéance.

En réalité, vous connaissez déjà le sous-jacent : les obligations (cf. dossier de la semaine).

Avec 34 ans d’expérience dans la gestion d’actifs et plus de 2 milliards d’euros de fonds propres, la société Française Carmignac a fait ses preuves dans toute l’Europe.

Domicilié en France, le fonds Carmignac Credit 2027 bénéficie de l’expertise européenne de la société de gestion.

Avec une notation moyenne de BBB, le risque de défaut est globalement maîtrisé bien que 35 % des obligations font partie de la catégorie spéculative (risque de défaut élevé).

Le rendement à maturité net de frais de gestion s’élève à 6,66 % ce qui reste élevé pour des obligations Investment grade.

💡 Le rendement à maturité correspond au rendement annualisé que va percevoir l’investisseur dans le cas où aucune obligation du fonds ne fait défaut et qu’elles sont toutes conservées jusqu’à maturité.

La date d’échéance est le 30 Juin 2027 donc en investissant dans ce fonds vous bloquez votre capital pendant une période inférieure à 3 ans.

💡 Le risque de défaut diminue à mesure que la maturité approche.

Les frais d’entrée sont de 1 % maximum mais chez les bons courtiers, ils sont de 0 %.

En cette période de volatilité et de taux élevés, se tourner vers les obligations qui ont repris des couleurs est une option intéressante.

Ce fonds propose de s’exposer à un nombre élevés d’obligations de bonne qualité avec un rendement à maturité élevé et une date d’échéance relativement proche.

Un autre avantage de ce fonds est qu’il est disponible dans les contrats Linxea Spirit 2 et Avenir 2, deux très bons contrats d’assurance-vie.

✅ Vous profitez donc de la fiscalité avantageuse de l’assurance-vie ainsi que de la liquidité garantie par l’assureur.

En somme, pour celles et ceux qui cherchent à diversifier leur portefeuille vers des actifs autres que des actions, ce fonds daté à échéance est une option très intéressante.

🎙️ Le podcast a pris une nouvelle dimension en Octobre avec plus de 70 000 écoutes, toutes plateformes confondues.

C’est énorme, je reçois quotidiennement des messages de remerciement pour le travail fait sur le podcast, ça me touche sincèrement 🙏🏼.

Si vous n’avez pas encore découvert le podcast, je vous recommande chaudement de découvrir la chaîne YouTube et de vous abonner si vous appréciez le contenu.

👨🏽💻 Le Grand Bain recrute

Nous sommes déjà 4 dans l’équipe du Grand Bain et je souhaite accélérer la croissance.

Dans ce cadre, je recherche :

Des monteurs vidéo pour :

Les épisodes de podcast du Grand Bain

Des vidéos facecam

Des miniamakers pour les miniatures YouTube.

Un web designer, idéalement qui maîtrise Kajabi, pour la construction du site du Grand Bain.

Si un de ces posts vous parle, que vous avez un statut indépendant (auto-entreprise ou société) et que vous souhaitez participer à l’aventure en pleine croissance du Grand Bain, cliquez sur le bouton ici-dessous et partagez-moi :

Votre profil et expériences passées

Un portfolio de vos créations

Vos attentes vis-à-vis de notre potentielle collaboration (disponibilités, rémunération, etc.)

Question de Jules

Hello !

Tu as évoqué [dans la dernière newsletter] l’ETF CAC40 disant qu’il est moins intéressant qu’un SP500 ou MSCI World mais n’est il pas intéressant de l’avoir dans une optique de diversification de son portefeuille et de se détacher un peu des US ?

Je te pose cette question car j’ai un portefeuille avec des ETF CAC 40 / SP500 / MSCI world / Stoxx 600.

Réponse

Hello Jules,

Pour te répondre, il faut définir “moins intéressant”.

Un placement est objectivement “moins intéressant” qu’un autre lorsque son ratio rendement/risque est plus faible.

💡 Ce ratio on l’appelle également le ratio de Sharpe.

Par rapport aux ETF actions, le risque est défini par la volatilité.

Donc, si un ETF a une volatilité plus importante et un rendement plus faible qu’un autre, alors son ratio de Sharpe sera plus faible et il sera considéré comme “moins intéressant”.

💡 Plus le ratio de Sharpe d’un actif est élevé, meilleur est son couple rendement/risque.

Par exemple, si on compare le S&P500, le CAC40 et le MSCI World :

Sur les 30 dernières années :

Le S&P500 a eu une performance de 10,40 %/an pour une volatilité de 15,34 % soit un ratio de Sharpe de 0,64 🟢

Le MSCI World a eu une performance de 7,92 %/an pour une volatilité de 14,44 % soit un ratio de Sharpe de 0,52 🟠

Le CAC40 a eu une performance de 7,16 %/an pour une volatilité de 18,25 % soit un ratio de Sharpe de 0,40 🔴

Le CAC40 est donc moins intéressant qu’un S&P500 ou MSCI World car son ratio de Sharpe est plus faible.

Néanmoins, comme Jules l’a précisé, il est important de diversifier en-dehors des États-Unis (surtout quand on sait que le MSCI World est composé à 70 % d’États-Unis).

Il ne faut donc pas oublier de s’exposer :

À l’Europe

Aux marchés émergents

Aux petites capitalisations

Le France est une “sous-zone” de l’Europe.

En s’exposant à l’Europe, tu t’exposes déjà à pas mal d’entreprises françaises comme Airbus, AXA ou Bouygues.

Donc pour m’exposer à des entreprises françaises, je privilégierai un ETF Stoxx 600, plus diversifié, plus performant, moins volatil.

D’ailleurs, le portefeuille de Jules présente plusieurs redondances :

Le Stoxx 600 contient des entreprises du CAC40

Le MSCI World contient des entreprises du S&P500 et du Stoxx 600

De plus, il manque des marchés émergents et des petites capitalisations pour correctement couvrir l’ensemble du marché mondial.

C’est peut-être volontaire en raison de convictions personnelles mais sinon ces petites modifications feraient du bien au portefeuille !

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

🌊 La renaissance des fonds datés à échéance

Difficulté : ⭐️⭐️⭐️

Les obligations étaient boudées par les investisseurs car leur rendement est lié aux taux d’intérêts directeurs qui étaient très bas ces dernières années (proches de 0).

Pourtant, elles permettent de réduire la volatilité d’un portefeuille et de sécuriser une partie du patrimoine.

Depuis 2022, la remontée des taux directeurs a redonné des couleurs aux obligations qui permettent désormais d’obtenir des rendements supérieurs à 4 % avec un risque limité.

De façon similaire aux actions, les obligations souffrent d’un manque de diversification : quand vous achetez une obligation vous vous exposez à une seule entreprise ou un seul État.

Le risque est donc très concentré.

Pour s’y exposer de façon diversifiée, il faudrait en détenir plusieurs dizaines dans votre portefeuille ce qui reviendrait très cher en frais de transaction et serait un cauchemar à gérer au quotidien.

Heureusement, il est possible de s’exposer aux obligations de façon diversifiée grâce aux fonds obligataires datés à échéance.

Décryptage 👇🏼

💡 Rappel sur les obligations

⚙️ Fonctionnement et intérêt des fonds datés à échéance

🚀 Comment investir en fonds datés à échéance

✍🏼 Synthèse

💡 Rappel sur les obligations

Un obligation est une reconnaissance de dette émise par un État ou une entreprise et qui lui permet de se financer auprès d’acteurs professionnels et particuliers.

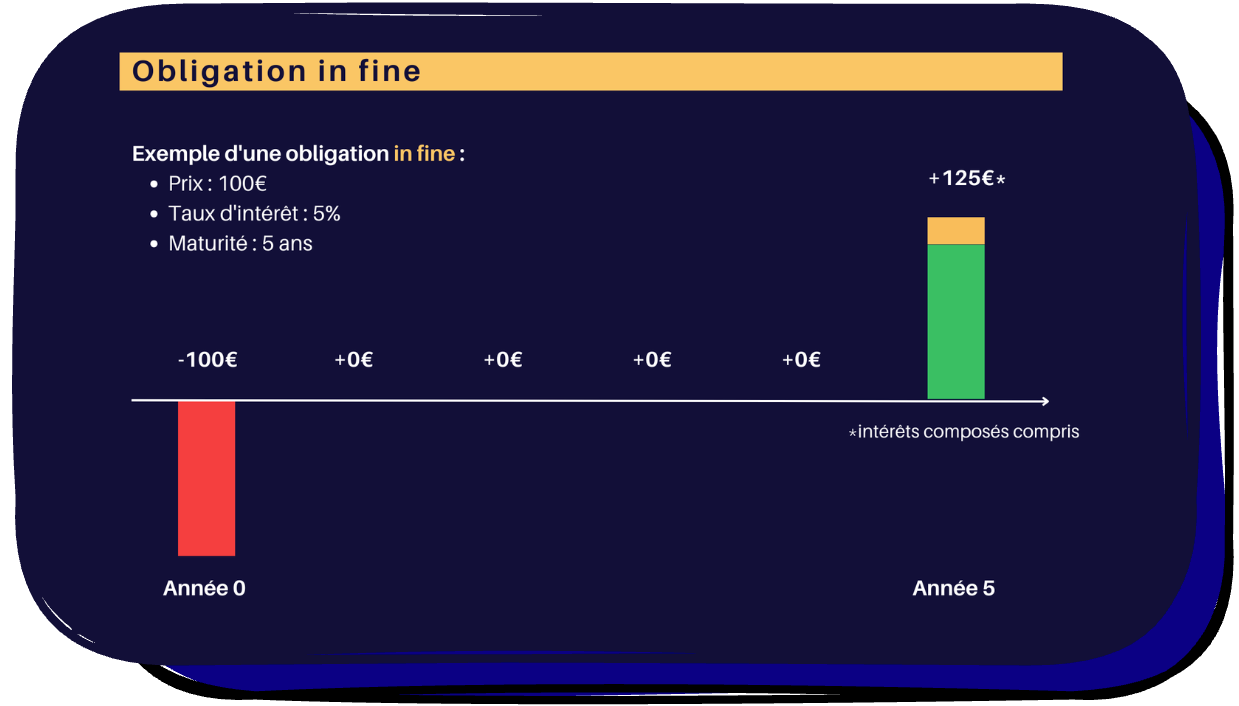

En contrepartie du prêt qu’on lui fait, l’entreprise doit rembourser le montant prêté + une somme supplémentaire qui correspond aux intérêts, à une date déterminée en avance qu’on appelle la maturité.

Le remboursement peut se faire in fine, auquel cas l’investisseur récupère son capital prêté + les intérêts à la maturité.

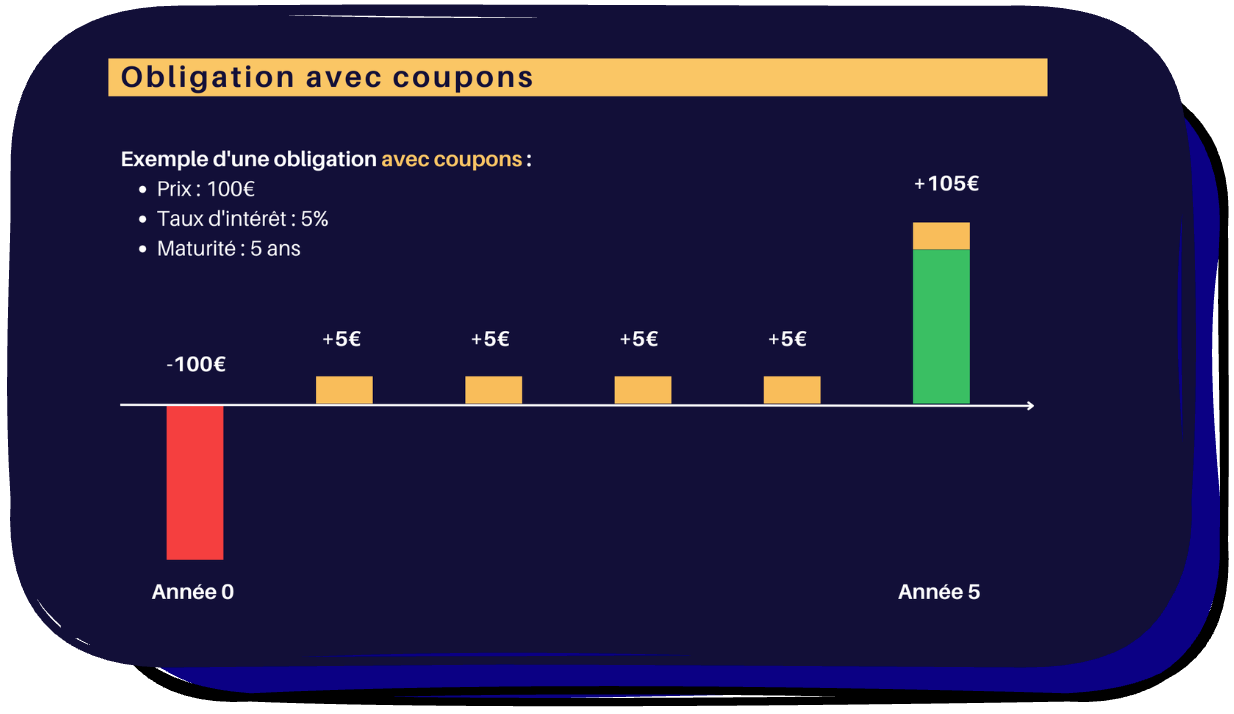

Sinon, le remboursement peut être progressif avec le versement de coupons, auquel cas l’investisseur récupère progressivement les intérêts puis son capital à maturité.

💡 Chaque paiement progressif correspond au paiement d’un coupon.

3 critères vont définir le taux d’intérêt associé à une obligation :

🏦 Les taux directeurs

S’ils sont élevés, on peut trouver des obligations d’États peu risquées avec un bon taux.

Donc pour que les obligations d’entreprises restent attractives, leur taux d’intérêt doit être encore plus élevé.

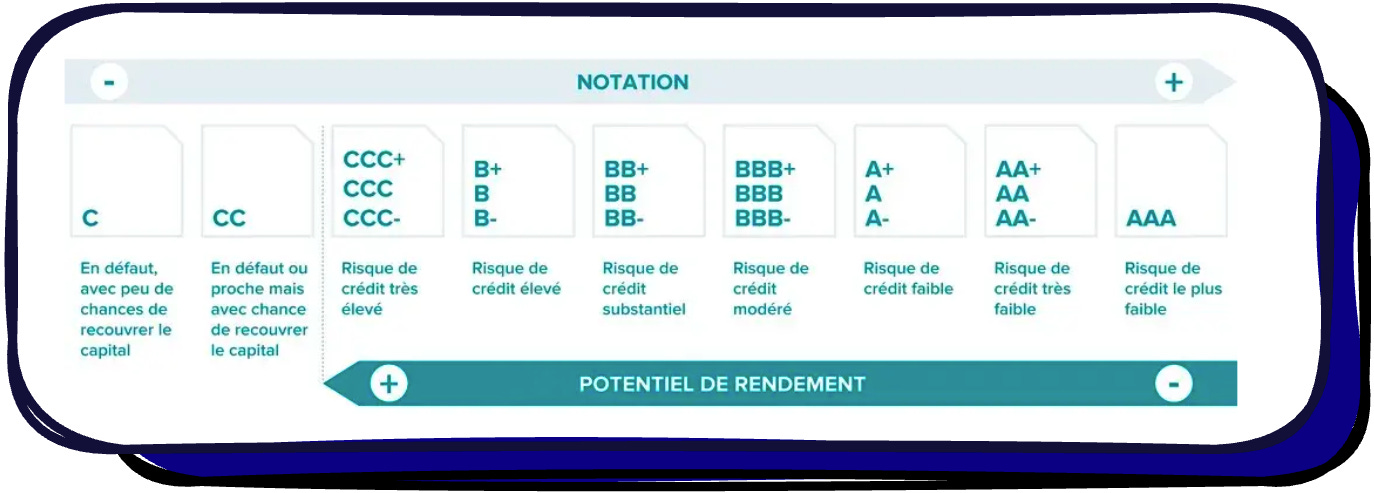

✅ La notation de l’entreprise

Plus une entreprise présente un risque de défaut (faillite) élevé, plus le taux d’intérêt de son obligation sera élevé pour compenser le risque.

⏳ L’horizon à maturité

Plus l’horizon à maturité est lointain (> 10 ans) plus les incertitudes, quand au remboursement de l’obligation, sont nombreuses.

Pour compenser ce risque, le taux d’intérêt doit aussi être élevé.

🛡️ Si vous voulez un placement peu risqué avec des rendements plus faibles, préférez les obligations à courte maturité notées BBB et plus.

📈 Si vous acceptez un risque plus élevé dans l’optique d’obtenir des rendements plus élevés, préférez les obligations à maturité élevées notées BB et moins.

💡 Comme toujours en investissement, le risque est corrélé au rendement attendu : plus de rendement = plus de risque.

⚙️ Fonctionnement et intérêt des fonds datés à échéance

Plutôt que d’acheter des obligations individuelles (l’équivalent du stock-picking mais pour les obligations), il est possible d’investir dans des fonds obligataires datés.

Ces fonds vont sélectionner et acheter des obligations d’Etats et d’entreprises, qui ont toute la même date de maturité.

Une fois arrivé à maturité, le fonds est dissous et les investisseurs récupèrent leur capital + les intérêts.

Les investisseurs particuliers peuvent donc s’exposer à des dizaines voire des centaines d’obligations en investissant dans ces fonds.

👉🏼 C’est un placement intrinsèquement diversifié, comme les ETF.

💡 Les ETF obligataires vendent les obligations avant leur maturité pour en racheter de nouvelles de même maturité.

Ils renouvellent donc constamment les obligations qu’ils contiennent et n’arrivent donc jamais à maturité.À l’inverse, les fonds datés conservent les obligations jusqu’à maturité puis sont dissous.

✅ Les fonds obligataires permettent de diversifier l’exposition aux obligations et ils sont souvent plus liquides que des obligations en direct.

L’autre avantage des fonds datés par rapport aux ETF obligataires c’est leur volatilité qui diminue avec le temps 👇🏼

Vu que les ETF obligataires renouvellent constamment leurs obligations, leur horizon à maturité reste constant.

Le risque de défaut reste donc le même et donc la volatilité reste également similaire (toutes choses égales par ailleurs).

À l’inverse, à mesure que l’horizon à maturité d’un fonds daté diminue, le risque de défaut diminue aussi et donc sa volatilité diminue également.

On se doute bien qu’une obligation qui arrive à maturité demain a moins de chance de faire défaut qu’une obligation qui arrive à maturité dans 5 ans.

Quand on veut étudier l’intérêt d’un fonds daté à échéance on va regarder 3 critères en priorité :

L’horizon à maturité

Qui va définir la durée pendant laquelle notre argent sera investi.

Il peut varier de 2 ans à 99 ans.

La notation du fonds

Qui est tout simplement la notation moyenne des obligations du fonds.

Le rendement à maturité

Qui est le rendement attendu si toutes les obligations du fonds arrivent à maturité et payent le taux d’intérêt attendu.

Attention, le rendement à maturité est toujours affiché BRUT de frais de gestion.

Il est donc important de regarder les frais de gestion du fonds (généralement entre 1 % et 2 %).

Finalement, les fonds datés à échéance présentent des avantages conséquents pour s’exposer aux obligations :

✅ Ils sont diversifiés

✅ Ils sont liquides

✅ Le rendement cible est connu à l’avance

✅ La maturité est connue à l’avance

✅ La volatilité diminue avec le temps

🚀 Comment investir en fonds datés à échéance

Pour investir dans un fonds daté à échéance il existe 2 solutions principales :

En direct auprès de la société de gestion

À travers une enveloppe fiscale comme l’assurance-vie ou le PER

Investir en direct auprès de la société de gestion ne présente que peu d’intérêts.

La liquidité n’est pas garantie et les montants minimums d’investissement peuvent être de plusieurs milliers voire dizaines de milliers d’euros.

Inversement, à travers une enveloppe fiscale comme l’assurance-vie :

La liquidité est garantie par l’assureur

Les montants minimums d’investissement sont autour de 100€

Vous profitez de la fiscalité avantageuse de l’assurance-vie

Aussi, certains courtiers ont des accords avec les sociétés de gestion émettrices de ces fonds et peuvent proposer des avantages comme une réduction des frais d’entrée.

Les enveloppes fiscales sont sans aucun doute la façon la plus efficace pour vous exposer aux fonds datés à échéance.

✍🏼 Synthèse

Depuis l’année dernière, la remontée des taux fait mal aux marchés actions.

Les investissements ralentissent, le marché est dans l’attente d’une stabilisation des taux qui annoncerait des jours meilleurs.

Néanmoins, le malheur des uns fait souvent le bonheur des autres.

C’est ici le cas pour les investisseurs qui souhaitent se rabattre sur les obligations et qui peuvent le faire de façon très efficace grâce aux fonds datés à échéance.

Diversifiés, liquides, avec une volatilité qui diminue avec le temps, ils ont repris des couleurs grâce aux rendements honorables qu’on peut désormais leur associer.

N’en soyez pas aveuglé pour autant.

Un rendement cible à 6 % n’est pas garanti juste parce qu’il repose sur des obligations.

Les difficultés économiques et de financement que connaissent les entreprises aujourd’hui vont mécaniquement aboutir à des défauts.

Un rendement élevé est TOUJOURS corrélé à un risque élevé (sauf avec le LEP).

Gardez donc en tête que ces fonds datés sont des outils intéressants dans une logique de diversification mais ne doivent pas représenter le socle de votre stratégie d’investissement.

S’ils vous intéressent, privilégiez des assurances-vies adaptées comme celles de Linxea.

Merci 🫶🏼

D’avoir lu cette 43ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

À samedi prochain !

Lettre d'information toujours qualitative.

l'ETF Stoxx 600 me semble effectivement une bonne chose pour s'exposer au niveau européen.

J’ai super apprécié la pédagogie sur les Fonds Obligataires datés!! Une redécouverte

Bonne continuation et quelle créativité pédagogique

Merci