À la recherche d’une croissance profitable

À la recherche d’une croissance profitable

Horizon SaaS #2

Bienvenue dans ce 2ème numéro d’Horizon SaaS, la newsletter qui décrypte les grandes tendances du SaaS B2B.

Tu n’es pas encore abonné ? C’est par ici que ça se passe 😊👇

Tu peux également me suivre et m’écrire sur mes différents médias persos :

Linkedin, Twitter, ipotolot@gmail.com

Au menu aujourd’hui, le sujet de la rentabilité des SaaS B2B 💸.

Dans le contexte actuel de hausse des taux d’intérêts, où le capital disponible pour les startups se fait plus rare, la question de la rentabilité est revenue sur le devant de la scène. Il y a encore peu, c’est la croissance à tout prix qui avait la faveur du marché mais les temps ont changé.

Alors que certaines startups sont rentables dès le premier jour (bootstrap), qu'en est-il de celles financées par les VCs ? Peut-on parler d'une recherche de rentabilité, ou est-ce plutôt une quête de croissance efficiente ?

Le cas des Startups Bootstrap 👢

Startup rime très souvent avec levées de fonds. Mais ce n’est pas le seul modèle possible. Il existe des startups autofinancées à l’image des PME classiques dont on parle beaucoup moins.

En France, on peut citer les startups membres du club Bootstrap (Lemlist, Lucca, Sociabble…). Outre Atlantique, les exemples célèbres ne sont pas en reste: Atlassian, Qualtrics, Cloudinary, Github, Mailchimp. Cette dernière à été rachetée 12 milliards $ par Intuit en 2021 sans avoir jamais levé de fonds.

Mais c’est un modèle qui n’est pas si simple car Bootstrapper veut dire :

Etre rentable dès le premier jour (chiffres d’affaires > dépenses).

Avoir un produit en adéquation avec le marché dès le départ. Il n’y a pas de phase de test du marché, ce qui est souvent le cas des startups early stage.

Avoir une stratégie de mise sur le marché dès le premier jour et donc dire au revoir aux indicateurs tels que le remboursement du coût d'acquisition client (CAC), la durée de vie client (LTV), etc.

Cependant, certains réussissent en suivant ces conseils :

Maintenir des équipes de petite taille à tout prix.

Favoriser l'automatisation plutôt que l'accumulation de processus.

Appliquer la loi de Pareto : se concentrer sur l'essentiel, car 80% des résultats proviennent de 20% des efforts, surtout lorsque les ressources sont limitées.

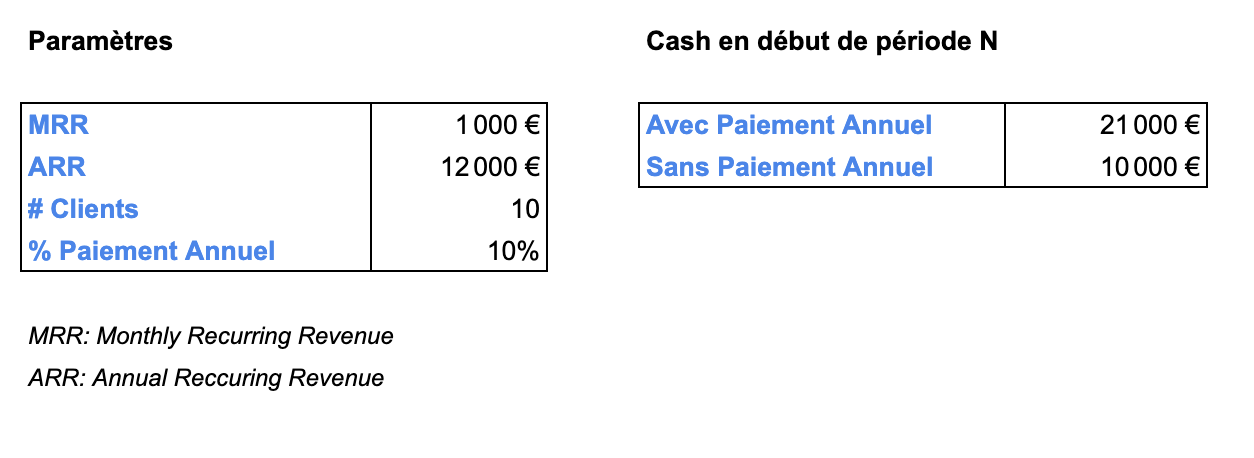

Envisager des paiements anticipés (si 10% de mes clients payent annuellement le premier jour, cela double mon cash en banque).

C'est une trajectoire difficile, mais elle présente deux avantages majeurs:

Elle favorise une croissance saine.

Elle offre aux dirigeants la liberté de choix : s'ils souhaitent vendre leur entreprise pour 10 millions d'euros, ils en ont la possibilité. L'idée d'une sortie à plusieurs centaines de millions, voire de milliards, n'est plus la seule option, contrairement au schéma traditionnel du capital-risque.

Le cas des Startups financées par des VCs 💰

Pour les startups qui lèvent des fonds, la dynamique est considérablement différente.

Souvent financées à un stade précoce, elles peuvent démarrer sans avoir développé de produit ni généré de revenus. La rentabilité n'est généralement pas une préoccupation majeure au début, et parfois même jusqu'à l'introduction en bourse : la marge opérationnelle médiane pour les SaaS introduits en bourse en 2021 aux Etats-Unis était de -9% (Meritech Capital). Mais depuis plus d’un an, avec la remontée des taux d'intérêt, la rentabilité est redevenue un point central de discussion et le nouvel eldorado est une croissante efficiente, voire rentable.

Mais alors où en sont les SaaS B2B financés par des VCs ?

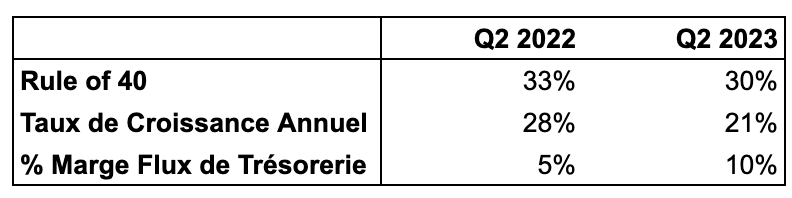

Un indicateur clé pour évaluer la santé d'un SaaS B2B est la "Rule of 40". Elle se calcule en additionnant le taux de croissance de l'ARR et la marge d'EBITDA (ou des flux de trésorerie disponibles). Pour indiquer une bonne santé d'un SaaS, le total doit être d'au moins 40%. Par exemple, si la croissance annuelle de mon entreprise est de 20%, ma marge d'EBITDA doit être d'au moins 20%. Si la croissance est de 60%, une marge d'EBITDA de -20% est suffisante.

Le SaaS Benchmarks Report 2023 d’OpenView nous donne les informations suivantes sur cet indicateur :

Rule of 40 en fonction du niveau d’ARR

Source: OpenView SaaS Benchmarks Report 2023. Les médianes sont utilisées pour les différents indicateurs.

La rule of 40 est dans l’ensemble difficile à atteindre à tous les stades (sauf $1-5M d’ARR).

Le taux de croissance diminue plus la startup devient mature.

La majorité des SaaS ont des flux de trésorerie négatifs jusqu’à 50 millions $ d’ARR. La tendance s’inverse au-delà mais la médiane de la marge des flux de trésorerie reste faible à 8%.

On est donc globalement loin de la rentabilité et des standards attendus sur la rule of 40 mais plus les startups sont matures et plus l’on s’en rapproche.

Il faut néanmoins noter les efforts des SaaS côtés en bourse qui, dans un contexte de croissance ralentie, ont doublé leur marge de flux de trésorerie entre Q2 2022 et Q2 2023 pour atteindre une médiane de 10%.

Source: OpenView SaaS Benchmarks Report 2023. Les médianes sont utilisées pour les différents indicateurs.

Vers un nouveau modèle ? 💡

Deux modèles financiers s’opposent donc entre les startups bootstrap et celles financées par les VCs. Ces dernières semblent se recentrer sur les fondamentaux à savoir viser la rentabilité. Mais est-ce une tendance structurelle ou conjoncturelle ?

Certains, comme Anu Atluru, estiment que nous assistons à une transformation profonde du modèle des startups. Elle évoque l’émergence des “Silicon Valley Small Business”, un mélange entre une PME traditionnelle et la startup classique de la Silicon Valley (SV) :

Une entreprise dirigée par une équipe similaire à celle d'une startup de la Silicon Valley (formation d’excellence, vision) mais sans nécessairement la volonté de réaliser une sortie en milliards de dollars.

Des équipes qui restent petites (30-50 personnes) le plus longtemps possible, à l'image d'une PME traditionnelle.

Une volonté de croissance rapide (SV), mais en se focalisant sur la rentabilité et l'efficacité dès le premier jour (PME).

Tout cela sans financement de VCs. Ces entreprises ne s'interdisent pas de lever des fonds à un moment, mais ce n'est pas l'objectif initial. Elles doivent d'abord atteindre une maturité en termes de revenus et de rentabilité.

Un exemple notable est celui de Formswift (création de documents légaux), racheté en Décembre 2022 par Dropbox pour 95 millions $ sans avoir jamais levé d’argent et avec seulement 32 employés.

Nouveau modèle ou tendance conjoncturelle ? Seul le temps nous le dira. Pour ma part, je crois qu'un nouveau modèle axé sur la rentabilité dès le premier jour, une utilisation efficiente des ressources et la volonté de croître de manière rapide est le bon. Notamment pour un secteur comme le SaaS B2B qui est peu gourmand en capitaux et se caractérise par des marges très élevées, contrairement à d'autres tels que l'industrie ou le biomédical.

Voilà, vous en savez maintenant plus sur la rentabilité dans le SaaS B2B.

N’hésitez pas à me faire vos retours et à mettre un ❤ si ça vous a plu.

On se retrouve dans 1 mois pour le prochain numéro. 😘

Idriss 🌞

Très bon Idriss. Liked and followed.