Resultados Q2 2022 Deere & Company

Resultados Q2 2022 Deere & Company

¿3.000 millones de Net Income y 0 FCF?

Buenas a todos, el objetivo de este post es comentar brevemente los resultados del segundo trimestre de 2022 de Deere & Company. En primer lugar iba a realizar un hilo en Twitter como hago habitualmente, pero me di cuenta que había muchas cosas que comentar y sería mejor dedicarle un post completo. Aun así, os prometo que seré breve e iré al grano.

Si me seguís normalmente por Twitter o por este propio substack, sabéis que llevo esta empresa en cartera. Principalmente porque me gusta el negocio que opera y creo que los vientos de cola a largo plazo son brutales.

Antes de comenzar, quiero recordarles que nada de lo que se comente aquí debe ser tomado como una recomendación de inversión, compra o venta. Cada persona debe realizar su propio análisis y buscar asesoramiento profesional antes de tomar cualquier decisión de inversión, ya que todas las inversiones conllevan un riesgo.

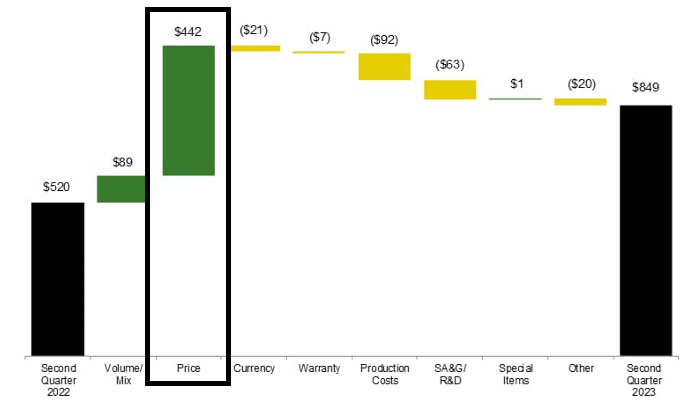

Lo primero que vemos, es que el negocio operativamente va espectacular. Las ventas han crecido un ¡¡34% año sobre año!!, han subido sus previsiones de beneficio neto de este 2023 y comentan que la demanda sigue muy sólida.

Desglosado por segmentos, vemos que las ventas de maquinaria en producción y agricultura de precisión han subido más de un 50%, mientras el margen operativo ha incrementado un increíble 34%. Estos son resultados excelentes sin duda que demuestran la fortaleza del sector y vientos de cola que siempre comento, sobre todo en el ámbito más profesional y de gran escala.

Una cosa que me encanta ver, es el poder de fijación de precios de la compañía. Vemos que prácticamente el 60% de este crecimiento viene por subidas de precio, y el resto por aumento en los volúmenes. Ya veremos que esto es una tónica habitual en el resto de segmentos de la compañía.

La parte de pequeña agricultura y césped, en la misma línea. Un crecimiento en ventas, aunque muy inferior que el anterior, sigue siendo muy sólido teniendo en cuenta la macro en la que estamos. El margen operativo, también se dispara un 40% también impulsado por las subida de precios tan agresivas que están haciendo.

En construcción y forestal, también vemos un aumento en ventas muy fuerte respaldado por la demanda tan alta que está habiendo, como ya vimos en los resultados de Caterpillar.

El margen operativo se reduce, pero no es ningún problema. Como comentan, los beneficios de este segmento se vieron beneficiados por la ganancia no monetaria derivada de la nueva valoración de la inversión en la empresa conjunta Deere-Hitachi. Asique esta normalización del margen se esperaba y no supone ninguna preocupación

Como vemos, en este segmento el aumento de precios ha sido muy agresivo y si descontamos la parte de “special items” que refleja lo comentado antes, esta parte del negocio también sigue muy sana.

Veamos el desglose de costes operativos. Aquí es donde tenemos la primera señal de alarma. Primero he de decir que el control de costes en general me ha parecido excelente. Recordemos que las ventas habían aumentado un 34% y estamos hablando de que los costes de ventas y los costes de I+D solo un 20%. Solo los costes de marketing, generales y administrativos han crecido por encima de este 34%, pero en general han hecho un muy buen trabajo. Toda esa diferencia entre aumento de las ventas y aumento de costes se va directamente al beneficio.

Sin embargo, el coste por intereses ha crecido un 200% año sobre año. Esto, como mínimo debe despertar una alerta para revisar más a fondo qué está pasando porque es preocupante. Sigamos porque profundizaremos más adelante.

Es cuando llegamos al cash flow, cuando vemos el verdadero problema. ¿Cómo es posible que con un beneficio neto de casi $3.000 millones, el FCF salga casi 0?

En mi opinión el problema es el método de financiación de la compañía. Fijaos esa partida de $4.4 billions de “receivables related to sales”. Estas son ventas que aún no se han cobrado, por lo tanto pese a generar 3 billions de net income la empresa no tiene cash suficiente para seguir operando este trimestre. Es dinero que se va a cobrar pero que no dispones de él automáticamente.

¿Qué problema tiene esto? En resumen, que te obliga a endeudarte para seguir operando. Fijaos cómo han emitido casi $9 billions de deuda, 4 de ellos a corto plazo. Entiendo que esta política de ventas la han adoptado para crear mejores condiciones para sus clientes, pero está dañando el negocio.

Con los tipos de intereses tan altos, necesitar emitir tanta deuda está haciendo que el gasto por intereses se haya disparado como ya vimos, y seguirá creciendo los próximos trimestres por toda esta deuda emitida este año.

Si nos vamos al último 10K, los vencimientos de la deuda a largo plazo en sí, no son muy peligrosos ya que son cantidades bajas aunque fijaos que hay algunas con tipos en el 7% que no es para nada ideal. El mayor problema son esas “medium term notes” o deuda a medio plazo básicamente.

Una vez sumado estas “medium term notes”, los vencimientos son más peligrosos. Este año toca devolver $7.400 millones y el que viene $7.900. Si la empresa no cambia ese modelo de financiación, el cash flow no será suficiente para pagar esta deuda y habrá que refinanciar o emitir nueva. En el entorno actual no creo que bajen del 6,5% lo tipos que puedan conseguir lo que seguirá aumentando el gasto por intereses.

Desde luego esta situación no es para nada ideal y mal gestionada puede ser muy peligrosa, especialmente si viéramos la demanda frenar por una recesión. En mi opinión no debemos sobrerreaccionar a esto. El negocio operativamente sigue funcionando genial y la demanda parece muy sólida. Sin embargo, creo que se debe cambiar este modelo de financiación, incluso aunque suponga perder algunos clientes ya que es muy peligroso en este entorno estar jugando con tanta deuda.

En la llamada de resultados, no se comentó nada sobre este tema. Como siempre los analistas preguntando por el siguiente trimestre y cosas por el estilo…

Yo aun no voy a tomar ninguna acción, voy a seguir analizando el tema y leyendo a fondo el 10K. Si encontrara algo de relevancia, lo compartiré por Twitter. Sigo pensando que es una gran empresa y que si pudiera arreglar esto, los retornos pueden ser espectaculares. La valoración ya está descontando estos problemas. Tengamos en cuenta que ahora mismo se encuentra a un PER 12.5x y PER del próximo año de 11.5x, por lo tanto no parece sensato vender y menos por un problema que tiene solución.

Pero desde luego fue algo que me preocupó y que hay que monitorear e investigar más. Además creo que este post ayudará a algunas personas a entender mejor la contabilidad de las empresas y especialmente la de Deere & Company. Si tenéis alguna duda o opináis diferente, no dudéis en escribirme y estaré encantado de hablar con vosotros.

Como siempre espero que os haya gustado y os animo a compartir este post si así ha sido. También me gustaría que me dijerais si os gustan este tipo de análisis más cortos e informales a parte de las tesis completas para hacer más artículos así. Además, si quieres, puedes invitarme a un café en BuyMeACoffee como muestra de apoyo a mi trabajo.

Muchas gracias a todos ;)