🔩 TN&B Rundown Review #6

🔩 TN&B Rundown Review #6

Rassegna settimanale su energia e ambiente (1-5 aprile 2024)

Ciao,

Ben ritrovato su The Nuts and Bolts! Io sono Emiliano Morgia: ogni settimana, curo una rassegna delle più importanti notizie dal mondo dell’energia e dell’ambiente, su cui riflettere e dialogare insieme.

👀 Cosa succede, di interessante?

1. Africa: se l’accesso all’elettricità arriva dallo spazio

2. Guerra commerciale tra 🇨🇳 e 🇪🇺/🇺🇸 sugli incentivi green

3. Cobalto: il 🇨🇩 e il nazionalismo delle risorse

4. Paesi Bassi: niente stop al gas di Groningen

🛰️ Africa: se l’accesso all’elettricità arriva dallo spazio

Ovunque nel mondo, l’accesso all’elettricità è la chiave del benessere.

Per averne la prova, basta guardare al continente africano. Quasi ovunque nel mondo, l’elettricità è ormai un servizio tanto consueto da sembrarci “scontato”: premiamo un qualsiasi interruttore in casa nostra e ci aspettiamo, senza trovarci nulla di strano, che le luci si accendano. Esperienza che, a dire il vero, sta diventando sempre più comune visti i recenti progressi: se nel 2000, 2 persone al mondo ogni 10 non avevano accesso all’energia elettrica, negli ultimi anni questo numero è diminuito in modo stabile fino a scendere sotto 1 persona ogni 10.

Nonostante ciò, la fetta rossa conta ancora di un numero di persone enorme.

Inoltre, se guardiamo a come si distribuisce questa sulla mappa, scopriamo in fretta che per lo più essa si concentra in Africa. Se i Paesi avanzati come Egitto, Marocco e Tunisia hanno toccato quota 100%, la gran parte del continente è ancora al buio - in particolar modo la regione sub-sahariana.

Parliamo, secondo i dati della IEA, di circa 600 milioni di persone. Un numero che ha ripreso a crescere dopo anni di calo: prima a causa della pandemia di Covid-19, e poi della precaria salute finanziaria delle utility africane e della crisi di debiti esteri (che ha travolto, finora, Zambia, Ghana ed Etiopia). Il risultato è che diversi Paesi africani stanno facendo fatica a reperire risorse da destinare alle reti distribuzione. Fatica del settore pubblico in primis, ma le cose non vanno meglio nel privato: secondo dati della Banca Mondiale, sul totale di $43 miliardi investiti dal settore privato in Africa negli ultimi 20 anni, appena il 2% è stato usato per irrobustire le reti.

Un simile sottoinvestimento rischia di travolgere il continente, in tandem con quello che

ha descritto come “il più devastante megatrend dell’economia globale”: la demografia tiranna. Già nel 2030, infatti, la popolazione africana toccherà quota 1.7 miliardi di persone: per raggiungere l’obiettivo 7 dell’Agenda 2030, servirebbero circa 110 milioni di nuovi allacciamenti ogni anno, e (a giudicare da quanto abbiamo visto negli ultimi anni) siamo ben lontani dal tenere il giusto passo.Uno dei peggiori ostacoli è il processo tradizionale di allacciamento di aree rurali: al momento, molto lento e costoso poiché spesso richiede visite capillari (quasi villaggio per villaggio) da parte di operatori delle utility, per stimare il fabbisogno di energia di ciascuna comunità.

Per ovviare a questo problema, IEA e il Massachusetts Institute of Technology hanno messo a punto un modello che usa l’AI per analizzare dati geospaziali (in particolare, le immagini da satellite) per quantificare i consumi energetici attuali delle comunità rurali e fare delle previsioni su quelli futuri.

In assenza di misure dirette (le aree rurali non ancora allacciate, per definizione, non hanno contatori), non è una stima semplice: quali variabili utilizzare come proxy? Dei modelli simili in passato hanno usato la concentrazione e l’intensità di luci notturne nelle immagini da satellite come indicatore indiretto di elettrificazione. Un limite di questo approccio, però, è che la fonte di luce più forte è quasi sempre l’illuminazione stradale: abitazioni dotate di piccoli sistemi autonomi off-grid rischiano di non venire notate dall’algoritmo. L’errore sarebbe piccolo in un paese dove l’accesso all’elettricità fosse già ampio, ma è invece significativo in Africa dove i sistemi off-grid sono ubiqui: nel 2022, hanno rappresentato più di metà dei nuovi allacciamenti.

Per questo, il modello della IEA corregge la stima usando immagini satellitari ad alta risoluzione degli edifici stessi, delle infrastrutture nei dintorni (per es., la presenza di strade di collegamento con mercati è usata come proxy di reddito relativamente alto) e altri dati geolocalizzati come la velocità del traffico internet da cellulare.

Se i modelli tradizionali riescono ad avere una risoluzione pari a circa 1 km quadrato, quello sviluppato da IEA e MIT riesce a stimare i consumi energetici a livello di ogni singolo edificio con un’accuratezza dell’80%.

Un buono strumento per le utility per condurre, rapidamente e a costi ridotti, studi di fattibilità che trovino di volta in volta la soluzione più efficace: dove ha senso pensare a un’estensione della rete di distribuzione, e dove invece fare ricorso a una mini grid o un sistema standalone. Anche poter individuare le comunità con redditi relativamente alti (dunque, con più probabilità di poter pagare) è una risorsa: consente alle utility di allacciarle in modo mirato e di usarle come “ancora” finanziaria per garantire accesso all’elettricità nelle aree più povere.

Guerra commerciale tra 🇨🇳 e 🇪🇺/🇺🇸 sugli incentivi green

Si scrive “pratiche non di mercato usate da Paesi terzi”. Ma come si legge?

Per Pechino sembra non ci siano dubbi: si legge “Washington”.

Negli scorsi giorni, infatti, il governo cinese ha aperto una disputa con gli Stati Uniti presso l’Organizzazione Mondiale del Commercio. Oggetto del contendere sarebbero ancora una volta gli incentivi a fonti rinnovabili e a auto elettriche, in particolare due disposizioni dell’Inflation Reduction Act (IRA):

il credito d’imposta per gli investimenti (Investment Tax Credit, o ITC)

il credito d’imposta sulla produzione (Production Tax Credit, o PTC)

La posizione della Cina è che questi provvedimenti includono dei “bonus” pensati per incoraggiare l’uso di componenti o di materiali prodotti al 100% negli Stati Uniti (ad es. per il ferro e l’acciaio) e che pertanto violino i trattati commerciali internazionali, a partire dal General Agreement on Tariffs and Trade (GATT).

Come ha dichiarato il Ministero del commercio cinese:

“In the name of coping with climate change and low-carbon environmental protection, the United States introduced the Inflation Reduction Act and its implementation details, using products from specific regions such as the United States as a prerequisite for subsidies, and formulated discriminatory subsidy policies for new energy vehicles, etc., and included China. The exclusion of products from other WTO members has distorted fair competition, seriously disrupted the global new energy vehicle industry chain and supply chain, and violated WTO rules such as national treatment and most-favored-nation treatment. China firmly opposes this.”

Stesso discorso per le nuove linee guida sul Clean Vehicle Credit, che il Dipartimento del tesoro ha introdotto lo scorso Dicembre: nell’immediato, la lista di auto elettriche che possono usufruire del credito d’imposta di $7’500 si è ridotta a 13, escludendo i modelli con componenti del pacco batterie prodotti da aziende sotto la giurisdizione cinese o di cui il governo cinese detiene almeno il 25% (ciò che si intende con Foreign Entity of Concern). Poi, a partire dal 2025, le restrizioni si estenderanno oltre - fino ai fornitori dei metalli usati nelle batterie come il litio o il nichel.

Dal canto suo, l’Ue ha rivolto accuse simili alla Cina. L’indagine sulle auto elettriche, che la Commissione europea ha intrapreso a Ottobre 2023, lo documenta chiaramente: il governo a Pechino sovvenziona le case automobilistiche cinesi, con trasferimenti di fondi diretti ma anche con tasse non riscosse e forniture di beni e servizi.

Grazie a questi ingenti aiuti statali, il Dragone riesce a tenere i prezzi artificialmente bassi pur in presenza di un eccesso di capacità produttiva: la CEO di General Motors Mary Barra ha stimato un tasso di utilizzo attorno al 50%, dovuto principalmente al fatto che il mercato domestico non ha tenuto il passo. I risultati della strategia sono emersi in fretta, dal momento che nel 2023 la Cina ha esportato in Ue auto elettriche per $12.7 miliardi: l’8% delle vendite nel Vecchio Continente e circa un terzo di tutto l’export cinese.

L’impressione, come ha notato la settimana scorsa

, è che non si stia tutti remando nella stessa direzione; o nella migliore delle ipotesi: che quanto ha notato il Ministero del commercio cinese sia vero da più lati. Se è vero che il clima è un problema globale e che, quindi, può essere affrontato in modo efficace solo grazie alla cooperazione tra Paesi, va pure riconosciuto il fatto che il cammino dei prossimi anni non sarà meno accidentato di quello che ci ha portati fin qui.In un momento storico in cui l’ordine mondiale si sta nuovamente fratturando lungo le linee ideologiche, politiche, militari ed economiche, è prevedibile che ciascun Paese farà tutto il possibile per “assicurarsi” i vantaggi industriali della transizione: incluso (mal) celare politiche mercantilistiche sotto il velo degli obiettivi climatici.

Cobalto: il 🇨🇩 e il nazionalismo delle risorse

“Il cobalto è mio, e lo gestisco io”.

Nei giorni scorsi, il governo della Repubblica Democratica del Congo ha sospeso nove società subappaltatrici che lavorano in miniere di cobalto e di rame gestite da Eurasian Resources Group. I primi annunci “informali” di questo provvedimento erano arrivati il 14 marzo, spiegati dal fatto che le società subappaltatrici non sarebbero amministrate da cittadini congolesi, come la legge richiede dal 2017.

Se ERG si difende, sostenendo di ottemperare a questo requisito, il direttore generale dell’Autorité de Régulation de la Sous-Traitance dans le Secteur Privé Kashal replica che lo è soltanto in modo formale: sulla carta, più del 50% delle azioni è detenuto da cittadini locali i quali, però, non sono coinvolti nella gestione operativa delle aziende.

La sospensione colpisce aziende come Etalon, Roche Solide e Surtek, con contratti in due enormi progetti di ERG nella Repubblica Democratica del Congo: Metalkol, che è stata la 4° fonte mondiale di cobalto lo scorso anno, e Frontier, che sempre lo scorso anno ha prodotto più di 100’000 tonnellate di rame. Per avere un’idea spannometrica del valore dei contratti: nel 2023 solo Metalkol ha pagato ca. $180 milioni alle aziende subappaltatrici, e la cifra complessiva sale a $250 milioni includendo Frontier.

ERG sta negoziando con il governo di Félix Tshisekedi un periodo di transizione, per introdurre nei progetti citati nuove aziende subappaltatrici - dunque la produzione dei due asset non dovrebbe subire grossi contraccolpi. Tuttavia, questa è solo l’ultima fiammata di nazionalismo delle risorse in Congo.

Come abbiamo raccontato a Natale, la Repubblica Democratica del Congo è il primo Paese per la produzione di cobalto: la regione del Katanga, nel sud-est, contiene più giacimenti di metallo blu di tutti quelli del resto del mondo messi assieme e perciò è da lì che viene estratto circa il 75% della produzione totale.

Consapevole dell’importanza chiave del cobalto nella filiera delle batterie agli ioni di litio (in particolare, per quelle di tipo Nichel Manganese Cobalto, o NMC), il governo lo ha designato metallo strategico e nel 2021 ha aumentato le royalties sull’estrazione di 5 volte, dal 2% al 10%. Inoltre, quando a maggio dello stesso anno l’enorme miniera di Kamoa-Kakula raggiungeva il livello di piena produzione commerciale, la RDC ha vietato l’esportazione di concentrato di cobalto e rame - che altrimenti sarebbe stato diretto verso le due aziende cinesi Zijin Mining Group e Citic Metal.

Più di recente, nel 2023, la RDC ha fatto passi ancora più espliciti e volti a riacquisire il controllo su asset minerari redditizi ma (secondo la società statale Gecamines) “non adeguatamente sviluppati”:

termine della joint venture Swanmines, con l’azienda canadese Africo Resources

sospensione della licenza, rilasciata a ERG, per la miniera di rame e cobalto Boss Mining, contestando violazioni delle norme in materia di ambiente e sicurezza

azione legale per ritirare, sempre a ERG, la licenza per la miniera di Kalukundi

Da ultimo: lo scorso febbraio, anche la joint venture Sicomines, al centro dell’accordo minerario tra Congo e Cina, ha visto sospendere diverse aziende subappaltatrici.

Un copione simile a tutti i Paesi dove il nazionalismo delle risorse si sta affermando: improvvise revisioni dei codici minerari, applicazione di tasse più elevate, verifiche in materia di ambiente e sicurezza, fino ai casi estremi come quello della Mongolia dov’è stata aumentata la percentuale minima di partecipazione statale delle miniere. Può anche accadere che, facendo leva su clausole contrattuali opache o su ingiustizie storiche, le aziende si vedano sottoposte al sequestro totale dei beni - e senza che sia accolto alcun ricorso o che sia offerta alcuna compensazione.

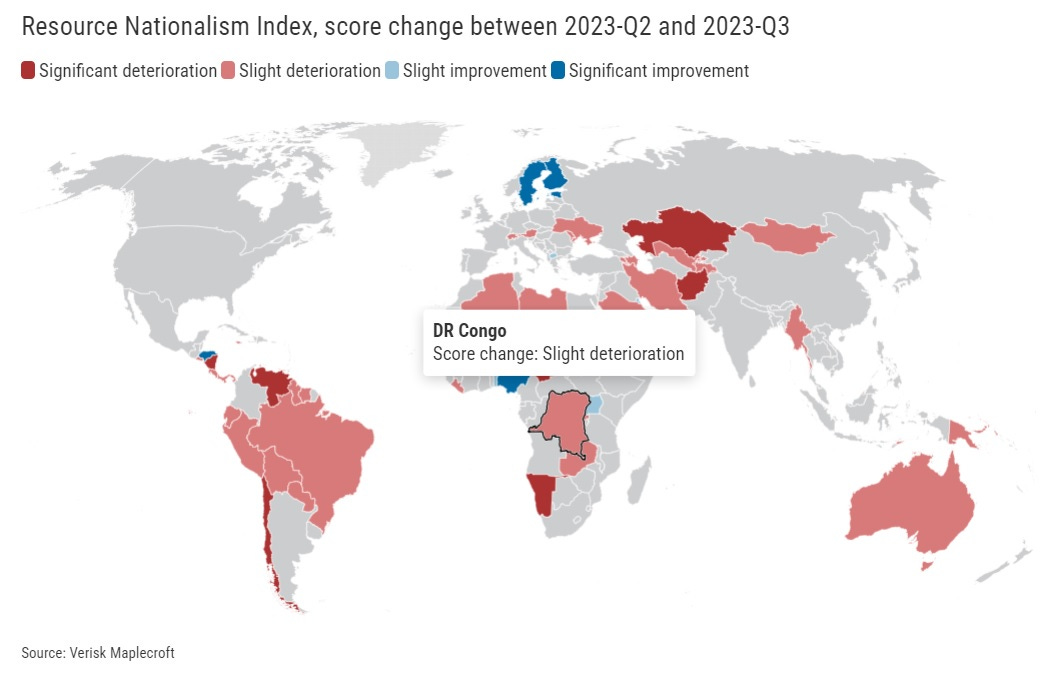

Questa tendenza di molti governi ad affermare il controllo, per ragioni strategiche ed economiche, sulle risorse situate sul loro territorio è in preoccupante aumento, tanto che Verisk Maplecroft lo identifica come uno dei rischi principali per gli investitori e lo mappa con un indicatore specifico: il Resource Nationalism Index (RNI).

Guardando a come l’indice è distribuito, a come (e dove) si sta deteriorando, credo sia facile notare lo stretto legame con la crisi dei debiti esteri in Africa. Il continente ha iniziato il 2023 con un rapporto medio tra debito pubblico dei suoi Paesi e PIL pari a 55%, il valore più alto registrato in oltre 10 anni: se la crisi finanziaria del 2008 è stata l’innesco per l’impennata nei prestiti, la pandemia e la guerra in ucraina hanno dato il colpo di grazia, portando 8 Paesi su 46 in Africa sub-sahariana in stato di insolvenza e altri 14 a rischio di seguire lo stesso destino.

Dunque: governi poveri ma ricchi di risorse, sempre più sotto pressione. Da una parte, le richieste di portare sotto controllo il debito pubblico, dall’altra quelle di garantire migliori condizioni di vita da parte dei loro cittadini.

In questo contesto, se il nazionalismo delle risorse può essere una soluzione nel breve, nel lungo rischia senz’altro di creare un effetto boomerang - un’incertezza sulle revenue di progetti minerari destinata ad alimentare avversione al rischio, sottoinvestimenti e quindi impatti deleteri sulla produzione futura. I nuovi progetti sono più “ostici” dal punto di vista geologico: lavorare con mineralizzazioni a basso tenore (e quindi con i grandi cubaggi) richiede risorse economiche ingenti in impianti per l’arricchimento.

Investimenti che rischiano di essere rimandati, se le aziende minerarie hanno motivo di temere impatti sui loro bilanci a seguito della perdita o svalutazione dei loro asset.

Paesi Bassi: niente stop al gas di Groningen 🇳🇱

Mercoledì 3, il senato dei Paesi Bassi (“Eerste Kamer”) ha rimandato ancora una volta il voto sulla legge che decreta la chiusura permanente di Groningen, e che sarebbe stata discussa la prossima settimana. E dire che il disegno di legge era stato approvato dalla camera bassa del Parlamento (“Tweede Kamer”) quasi all’unanimità: 146 voti a favore su 150.

La decisione è stata guidata dai senatori di cinque partiti, che hanno detto di ritenere necessarie ulteriori garanzie sulla sicurezza degli approvvigionamenti di gas prima di votare per interrompere definitivamente l’estrazione. Sono esponenti di cinque liste, tutte di orientamento conservatore quando non fortemente di destra:

Movimento Civico-Contadino (BoerBurgerBeweging, BBB),

Partito Popolare per la Libertà e la Democrazia (Volkspartij voor Vrijheid en Democratie, VVD)

Partito per la Libertà (Partij voor de Vrijheid, PVV)

Risposta Corretta 2021 (Juiste Antwoord 2021, JA21)

50Plus

Parte della ragione per un fronte degli “incerti” così ampio è il fatto che BBB, VVD e PVV sono tre delle quattro forze politiche al centro dell’ormai lunga ed estenuante trattativa, iniziata dopo le elezioni del Novembre 2023 e volta a formare un governo che subentri a quello del PM uscente Mark Rutte.

L’argomento Groningen è molto sentito, in primis perché è letteralmente al centro del dibattito energetico nei Paesi Bassi. Scoperto nel 1959, questo maxi-giacimento fu un punto di svolta per il settore poiché fino a quel momento si riteneva che la regione del Mare del Nord non avesse giacimenti di idrocarburi. Originariamente, conteneva ca. 2’800 miliardi di metri cubi di gas ed era quindi il giacimento più grande dell’Europa occidentale.

Di questi, la società olandese NAM (joint venture paritetica tra Shell ed Exxon Mobil, fondata nel 1947) negli anni ne ha estratti ca. 2’300 miliardi. Dunque: quasi l’80%. Nel giacimento, o in place come dicono i geologi, restano ca. 500 miliardi di metri cubi.

Che farne?

Questo il dilemma che da anni attanaglia la politica dei Paesi Bassi, se è vero che per 7 volte il Consiglio di Stato (Raad van State) ha dovuto pronunciarsi sul quantitativo di gas che poteva essere estratto dal giacimento: nel 2015, nel 2017, nel 2019, poi nel 2020, 2021, 2022 e da ultimo alla fine di agosto del 2023.

Il problema non è solo la sensibilità nei confronti del cambiamento climatico, ma pure (o soprattutto) il forte e diffuso malcontento tra i residenti di Groningen per via delle ripercussioni negative che l’estrazione ha avuto sul territorio circostante: in particolar modo, la subsidenza.

Da un punto di vista geomeccanico, estrarre petrolio e gas dal sottosuolo non è poi tanto diverso dallo sfruttare una falda d’acqua (eccetto il fatto che una falda d’acqua si “ricarica” a una velocità apprezzabile, mentre il giacimento di idrocarburi produce fino a quando si svuota quasi del tutto).

Il principio è simile:

💭 Quando si estraggono fluidi dal sottosuolo troppo rapidamente, la pressione dei fluidi interstiziali dentro la formazione diminuisce. Questo può far sì che il suolo nei dintorni si abbassi, in modo più o meno marcato a seconda di quanto intensi sono gli squilibri che si sono prodotti - a questo fenomeno abbiamo dato il nome di subsidenza

Negli anni, l’estrazione del gas a Groningen ha determinato fenomeni di subsidenza sempre più evidenti - in rosso sulla mappa - e addirittura numerose scosse come ad es. il terremoto a Zeerijp a gennaio 2018 (3.4 scala Richter) o quello a Huizinge ad agosto del 2012 (3.6 scala Richter).

I danni diretti sulle abitazioni sono ingenti.

Ad esempio: nel villaggio di Overschild, a 20 minuti da Groningen, ca. l’80% delle case ha dei problemi strutturali così gravi da dover essere demolito e poi ricostruito. Se è vero che fioccano le sentenze di risarcimento per i danni, è anche vero che ormai gli abitanti della zona sono stremati.

Il Sottosegretario alle Miniere, Hans Vijlbrief (in quota Democraten 66) ha fatto eco a questo sentimento:

“This could delay the final decision by a year and a half, which makes me angry. […] Security of supply would only possibly be at risk in case of two very cold winters in a row, a chance that is estimated at 1 in 80’000 […] I trust there is a misunderstanding and that we will see a final Senate decision soon.”

Ha aggiunto che risponderà, in via formale, alle domande dei senatori sulla sicurezza degli approvvigionamenti di gas, in modo che la Eerste Kamer possa votare sul disegno di legge prima di fine mese.

🔊 Resonance frequency

In 🇳🇬, più di 200 milioni di persone dipendono da una rete elettrica al collasso, capace di distribuire appena 4’000 MW: potenza sufficiente sì e no per la sola Lagos. Pheelz, che è cresciuto lì, lo sa bene e infatti canta: “Life is […] all about the energy” ⚡

🧰 Toolbox

Brussato G., Energia verde? Prepariamoci a scavare, Montaonda, 2021

International Energy Agency, The Role of Critical Minerals in Clean Energy Transitions, 2021

Nicolazzi N., Elogio del petrolio, Feltrinelli, 2019

🎨 Artwork

Pignatti L., TN&B Rundown #6 (2024)

💌 Condividi la tua esperienza

🙏 Grazie, come di consueto, per il tuo interesse. Se trovi valore in questo numero e in questa newsletter, spargi la voce: puoi condividere The Nuts and Bolts con amici, dire la tua lasciando un commento o partecipando al sondaggio qui sotto.