Hikmah dari Rusuh SVB Agar Investor Obligasi Tidak Mudah Kegocek

Hikmah dari Rusuh SVB Agar Investor Obligasi Tidak Mudah Kegocek

Dua aspek risiko dari hikmah rusuh SVB yang dapat membantu anda berinvestasi pada obligasi dengan lebih baik.

Selamat hari Senin! Semoga Anda semua selalu dalam keadaan sehat.

Pertama-tama saya ingin mengucapkan Selamat Hari Raya Idul Fitri, 1 Syawal 1444H, bagi seluruh umat Muslim yang merayakan. Semoga seluruh amal di bulan Ramadhan diterima oleh Tuhan Yang Maha Mengetahui.

Terima kasih telah berlangganan newsletter #GibahInvestasi.

Gibah Investasi merupakan catatan berbaGI dari Tigor Siagian untuk memberi nilai tamBAH seputar masalah investasi dan keuangan. Gibah Investasi merupakan free newsletter dan dipublikasikan paling tidak sekali seminggu di hari Senin.

Ini adalah #GibahInvestasi edisi No. 7.

Salam,

Tigor Siagian, CFA, FRM

SVB Bikin Demam Akan Obligasi?

Gonjang-ganjing kegagalan bank di Amerika Serikat yang dipicu oleh rush yang melanda Silicon Valley Bank (SVB) hingga ‘kawin paksa’ Credit Suisse dan UBS telah meningkatkan kewaspadaan global akan risiko kerentanan bank. Biang kerok kegagalan SVB yang utamanya berasal dari mismanagement risiko pengelolaan aset sepertinya juga semakin meningkatkan keingintahuan masyarakat akan aset yang bernama obligasi. Selain sumber masalah SVB berasal dari cara mereka mengelola portfolio obligasi, namun juga dampak ikutan pada obligasi AT1 milik Credit Suisse yang kemudian dinyatakan void dan dinihilkan serta berakibat total kerugian bagi seluruh pemilik obligasi tersebut.

Belakangan jagad medsos Indonesia ramai oleh content mengenai obligasi FR. Entah semata membonceng keramaian SVB, atau emang kebetulan minat masyarakat akan obligasi telah meningkat yang bertepatan akan promosi sebuah platform menjajakan obligasi bagi retail. Ini merupakan terobosan yang baik mengingat selama ini distribusi obligasi negara hanya didominasi oleh wealth management bank yang hanya melayani pembelian dengan kelipatan minimal ratusan juta.

Dalam tulisan sebelumnya di sini (Rusuh SVB) saya sempat menyinggung keterkaitan masalah yang terjadi pada SVB dengan kewaspadaan bagi investor retail. Karena kebetulan lagi ramai soal obligasi FR maka sepertinya perlu dibahas lagi dengan sedikit detail terutama bagi investor retail yang tertarik untuk membeli obligasi FR.

Bonds Are Mathematics

Saham sebagai kelas aset yang lebih populer di masyarakat memiliki ciri khas yaitu valuasi dan perbincangan seputar harga sering (dan dapat) tercampur dengan story atau narasi seputar emiten dan faktor-faktor yang mungkin mempengaruhi harga sahamnya. Baik yang bersifat scientific sebagaimana yang sering dibahas oleh Prof Aswath Damodaran dari NYU Stern dan belakangan menjadi tema sentral pada buku terakhirnya: Narrative and Numbers (2017) maupun yang sering ditemui dalam pembahasan informal di media sosial.

Sementara itu harga obligasi umumnya didikte oleh ‘hukum gravitasi’ berupa suku bunga di suatu negara (dan hubungannya secara relatif dengan negara lain), dan karenanya lebih bersifat matematis, di mana harga pasar obligasi secara umum jarang away jauh dari harga intrinsiknya.

Membicarakan harga obligasi lebih sulit, atau paling tidak cuma tersedia sedikit ruang untuk kita dapat bebas berfafifuwasweswos, sebagaimana kata-kata David Leinwever dalam buku “How I became a Quant” berikut:

"Stocks are stories, bonds are mathematics."

- David Leinweber in "How I Became a Quant", Lindsey & Schachter (editor), 2011.

There’s No Free Lunch

Sebagaimana hukum besi investasi, tidak ada aset yang tidak berisiko, sebagaimana halnya tidak ada free lunch. Karena itu obligasi FR ini pun tetap memiliki risiko, utamanya risiko pasar (market risk).

Kasus kebangkrutan SVB di Amerika Serikat sudah banyak diberitakan, termasuk yang menggunakannya sebagai materi iklan untuk jualan. Penyebab bangkrutnya SVB bermula dari profil kepemilikan pada obligasi pemerintah AS di sisi aset yang tidak sejalan dengan profil dana di sisi kewajiban. Bisa dikatakan terdapat profil yang jomplang antara aset dan kewajiban. Aset berjangka panjang, sementara kewajiban berjangka pendek.

Jadi ketika deposan menarik uangnya dengan cepat dan jumlah yang banyak, SVB kewalahan dan tidak mampu menyediakan karena asetnya pada nyangkut. Sehingga ketika aset tersebut terpaksa dijual, maka SVB menanggung rugi. Miliaran dollar Amerika.

Kok bisa sih, bukannya porto SVB ditaruh pada obligasi pemerintah AS? Seharusnya aman dong?

Risiko pada obligasi itu ada dua: kredit dan pasar. Risiko kredit dari obligasi adalah seberapa besar peluang bahwa janji pembayaran kupon dan pokok (di akhir umur obligasi) akan dipenuhi. Baik karena ketidakmampuan (inability) ataupun ketidakmauan (unwillingness).

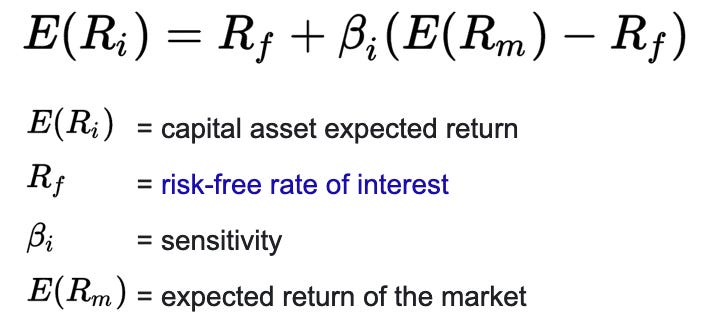

Bagi obligasi yang diterbitkan pemerintah tentu risiko ini sangat kecil, dan kadang dianggap tidak ada. Makanya kalau di pelajaran finance, obligasi pemerintah digunakan sebagai proxy dari risk-free instrument (Rf). Seperti contoh dalam formula capital asset pricing model (CAPM) di bawah.

Walau demikian masih terdapat risiko yang melekat pada obligasi yaitu risiko pasar, berupa fluktuasi harga obligasi. Seperti halnya aset lain yang diperdagangkan, harga obligasi juga berfluktuasi. Ukuran risiko pasar ini biasanya menggunakan ukuran volatilitas yang umumnya menggunakan varians atau standar deviasi. Risiko pasar ini terhubung dengan banyak aspek, baik ekspektasi inflasi, respons suku bunga dalam negeri serta aspek ekonomi global dan konsekuensi berupa respons suku bunga di pasar global. Jadi berbeda dengan salah satu pendapat di youtube, ekonomi global secara teoritis dan empiris mempengaruhi yield curve obligasi pemerintah di dalam negeri, yang ujungnya mempengaruhi harga obligasi.

Untuk obligasi dengan kupon tetap atau istilahnya Fixed Rate (FR) seperti yang dimiliki oleh SVB dalam portfolionya, ukuran risiko yang digunakan adalah duration atau durasi. Durasi merupakan ukuran sensitivitas harga terhadap perubahan yield atau suku bunga. Rumusnya adalah seperti di bawah.

Secara umum durasi merupakan rata-rata tertimbang dari waktu terhadap seluruh arus kas dari obligasi, termasuk kupon dan pokok obligasi. Singkatnya, dengan mengasumsikan kupon yang sama, semakin panjang umur sebuah obligasi maka semakin panjang durasinya. Secara intuitif dapat dibayangkan kalau anda memiliki piutang pada seseorang. Maka semakin panjang masa “utang” tersebut, maka semakin berisiko utang tersebut, karena dalam perjalanan waktu dapat terjadi sesuatu yang membahayakan prospek hasil pengembalian utang tersebut bagi anda.

Durasi biasanya diukur dengan ukuran tahun. Bagi dua obligasi dengan risiko kredit yang sama, maka obligasi dengan jatuh tempo sepuluh tahun lagi akan lebih berisiko dibandingkan obligasi yang memiliki jatuh tempo dua tahun. Intinya semakin panjang durasi suatu obligasi maka semakin sensitif harganya terhadap perubahan suku bunga.

Nah, SVB memiliki porto berisi obligasi yang dibeli ketika jaman suku bunga masih rendah di Amerika sana, dan secara rata-rata memiliki durasi yang cukup panjang. Paling tidak lebih panjang dibandingkan durasi kewajibannya. Jadi ketika kemudian suku bunga meningkat, maka sesuai rumus perubahan harga karena yield maka harga obligasi FR yang dimiliki oleh SVB pun akan turun. Adapun perubahan harga mengikuti hubungan terbalik terhadap yield dan proporsional terhadap durasi:

Yield Naik → Harga Obligasi Turun, dan

Yield Turun → Harga Obligasi Naik.

Jadi untuk kenaikan yield yang sama, semakin panjang durasi sebuah obligasi maka semakin besar penurunan harganya. Begitu pula sebaliknya, apabila yang terjadi adalah penurunan yield, maka semakin besar kenaikan harganya.

Karena itu patokan umum berinvestasi pada obligasi dapat dikatakan:

Di kala yield meningkat, kita membutuhkan obligasi yang tidak sensitif terhadap perubahan yield. Karena itu idealnya memiliki obligasi dengan durasi yang pendek.

Sebaliknya di kala yield menurun, kita membutuhkan obligasi yang lebih sensitif terhadap perubahan yield. Karena itu idealnya memiliki obligasi dengan durasi yang panjang.

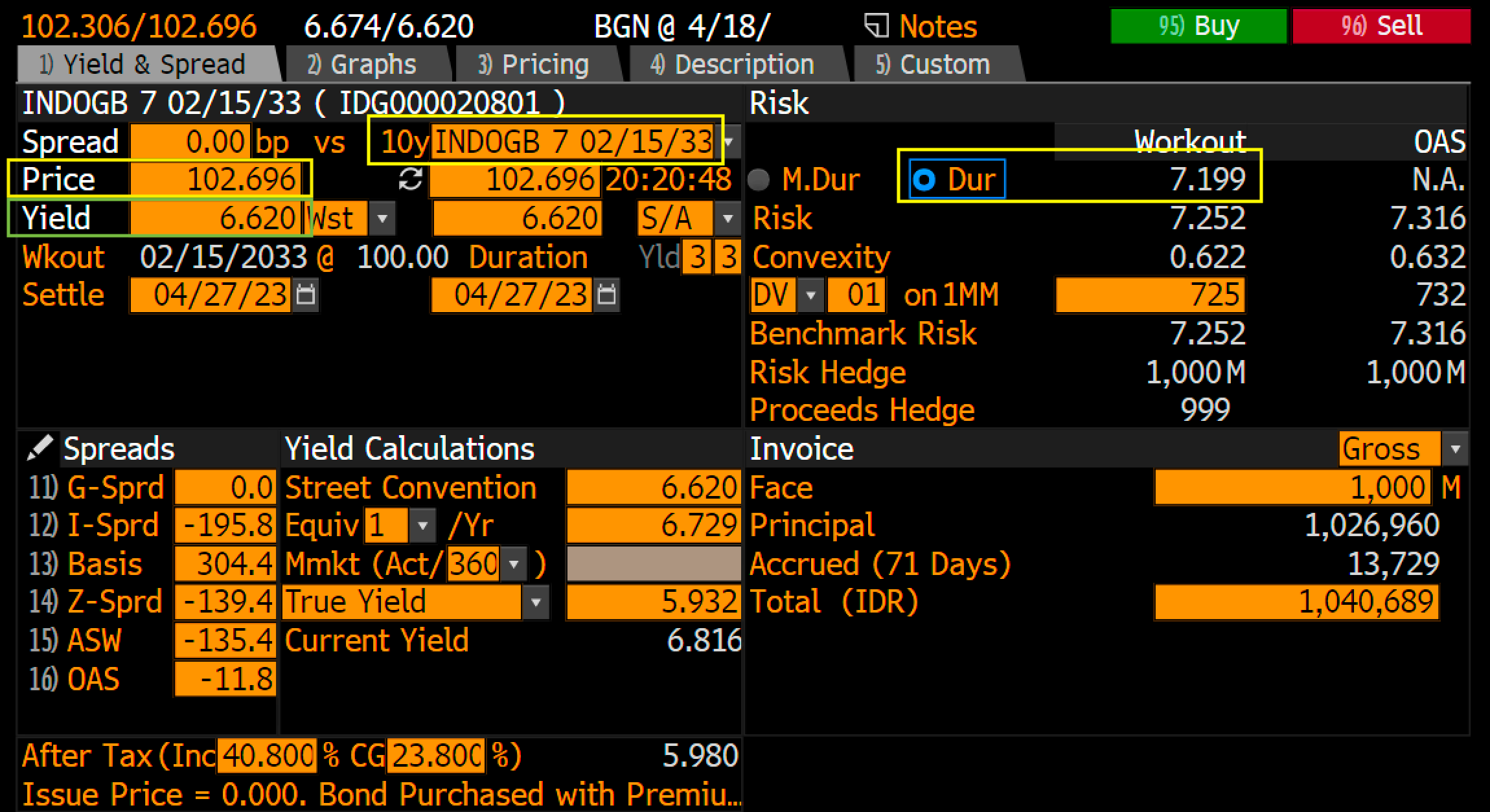

Sebagai contoh untuk obligasi SBN seri FR 96 yang merupakan obligasi benchmark 10 tahun bagi obligasi Pemerintah RI, memiliki deskripsi sebagai berikut:

Dari tangkapan layar Bloomberg di atas dapat dilihat bahwa SBN FR 96 merupakan obligasi yang diterbitkan pemerintah RI dengan kupon 7% per tahun yang diberikan secara semesteran (semi annnual) dan jatuh tempo pada 15 Februari 2033 atau berumur sekitar 10 tahun.

Berdasarkan tangkapan layar YAS dari Bloomberg di bawah, SBN FR 96 tersebut memiliki durasi sebesar 7.199 dengan harga sebesar 102.696 atau yield setara 6.620%. Di mana harga FR 96 yang berada di atas par (100) atau premium tersebut sejalan dengan kupon FR 96 yang sebesar 7% atau lebih tinggi dari yield.

Dengan durasi sebesar 7.199 dapat dikatakan bahwa untuk setiap kenaikan yield sebesar 1% (atau setara 100 basis points) maka harga obligasi FR96 akan turun sebesar -7.199 x 100 bps = -7.199% atau harganya akan turun sekitar 7.199%. Begitu pula sebaliknya apabila yield turun sebesar 100 bps, maka harga obligasi akan meningkat sebesar kira-kira 7.199%.

Terus Di Mana Risiko Sebenarnya?

Dengan gambaran aspek risiko pertama yaitu risiko pasar yang melekat pada obligasi FR sebagaimana juga terjadi pada kasus SVB, terus bagaimana sebaiknya investor menyikapi? Untuk itu ada baiknya kita menjenguk aspek risiko kedua yang terjadi dengan SVB agar dapat mengambil hikmah dari peristiwa tersebut, yaitu risiko dari profil (pengelolaan) likuiditas investor.

Di buku teks investasi kita mengenal risiko sebagai fluktuasi harga yang diwakili oleh ukuran variance ataupun standard deviation. Penggunaan ukuran tersebut tentu sangat memudahkan dalam operasi matematika untuk merumuskan alokasi aset yang sesuai dengan optimisasi sebagaimana Markowitz (1952). Namun apakah itu risiko sebenarnya yang relevan bagi mayoritas investor?

Bernstein (2012) membagi risiko menjadi dua jenis: shallow risk dan deep risk. Fluktuasi harga dikategorikan sebagai shallow risk, atau risiko yang menurutnya tidak signifikan. Terutama karena sifatnya yang bersifat unrealised. Seberapa besar fluktuasi kalau investor tidak harus menjual maka kerugian semata bersifat unrealised, hanya di atas kertas semata.

Sementara itu deep risk adalah risiko yang bersifat permanen. Kerugian yang direalisasikan adalah bentuk deep risk, karena sifatnya yang merupakan permanent loss of capital.

Namun, shallow risk tentu dapat menjelma menjadi deep risk. Unrealised loss dapat berubah menjadi realised loss apabila investor harus melakukan penjualan di saat yang tidak tepat. Baik karena ketakutan atas fluktuasi harga atau karena terpaksa melakukan untuk alasan tertentu seperti kebutuhan likuiditas.

Dari kasus SVB kita dapat belajar bahwa shallow risk dapat menjelma menjadi deep risk karena dua hal berikut yang terkait dengan ketersediaan likuiditas:

Pengelolaan likuiditas yang buruk. Bagi investor retail biasanya diakibatkan oleh tidak memilili dana darurat yang cukup, serta horison investasi yang tidak selaras: alokasi investasi pada aset yang bersifat jangka panjang untuk kebutuhan jangka pendek.

Penggunaan utang untuk investasi. Bagi investor retail hal ini dapat terjadi apabila nafsu mendapatkan untung besar dari investasi dengan menggunakan uang hasil berutang (leverage).

Jadi apabila Anda tertarik untuk menempatkan investasi pada obligasi FR secara individual, terdapat beberapa hal terkait dua aspek risiko yaitu pasar dan risiko terkait likuiditas serta hal spefisik lain yang harus mendapat perhatian lebih dari Anda:

Pengelolaan likuiditas anda terjaga dengan baik dalam bentuk dana darurat pada alokasi jangka pendek (cash dan money market) yang cukup dan sudah mempertimbangkan penempatan dana pada obligasi untuk waktu yang lama hingga jatuh tempo.

Kebutuhan akan likuiditas anda sesuai dengan waktu pembayaran kupon obligasi FR yang diterima setiap enam bulan sekali.

Jangka waktu dari obligasi FR yang anda beli sesuai dengan horison investasi anda.

Anda serta situasi keuangan Anda tidak sensitif terhadap dampak perubahan bunga pada obligasi FR yang anda beli. Paling tidak anda sudah paham risiko pasar serta ekspektasi gonjang-ganjing harga ke depan sejalan dengan dinamika perubahan yield.

Selain itu membeli atau berinvestasi hanya pada satu atau spesifik seri obligasi tertentu artinya exposure obligasi pada alokasi aset Anda terkonsentrasi pada satu atau spesifik seri obligasi tersebut. Berbeda dengan aset saham, exposure alokasi Anda pada aset obligasi juga akan berubah sejalan dengan berjalannya waktu ketika umur obligasi memendek untuk kemudian jatuh tempo pada waktunya.

Total return dari investasi Anda pada obligasi dapat berbeda dari yield to maturity (YTM) obligasi saat Anda beli. YTM obligasi selain mengasumsikan bahwa obligasi tersebut dipegang hingga jatuh tempo (to maturity), namun juga mengasumsikan bahwa setiap cash flow berupa kupon (dan nantinya) pokok dapat diinvestasikan pada yield yang sama dengan YTM.

Mudah-mudahan dengan pembahasan di atas, paling tidak Anda sebagai investor retail bisa selangkah lebih maju untuk memahami tentang risiko dan aspek yang relevan saat berinvestasi di obligasi serta tidak mudah kegocek oleh berbagai informasi yang berseliweran di jagad internet.

Selamat berinvestasi.

terima kasih Pak Tigor sharingnya, sangat mudah dimengerti pembahasannya.

Mau bertanya pak untuk point 6, supaya return yg kita dapat sama dengan YTM saat beli,

"kupon harus direinvestasikan pada yield yg sama dengan YTM", ini bagaimana caranya ya pak?