III_ZUGZWANG DAL GRANDE INTERVENTO SUL DEBITO SOVRANO

III_ZUGZWANG DAL GRANDE INTERVENTO SUL DEBITO SOVRANO

Usando un gergo bellico, quelli che ritengono prossima la fine del mondo finanziario (= crisi del debito sovrano), forse sottostimano l'arsenale monetario che potrebbe essere utilizzato.

TUTTI sono preoccupati perché il mercato obbligazionario mostra segni di instabilità e in molti si sono affrettati a prevedere una crisi del debito sovrano. Gli Stati e le Banche Centrali hanno però diversi strumenti per prevenire un disastro.

Per capire i motivi di quanto scrivo dobbiamo guardare all'epicentro del sistema monetario in cui viviamo, ovvero gli Stati Uniti.

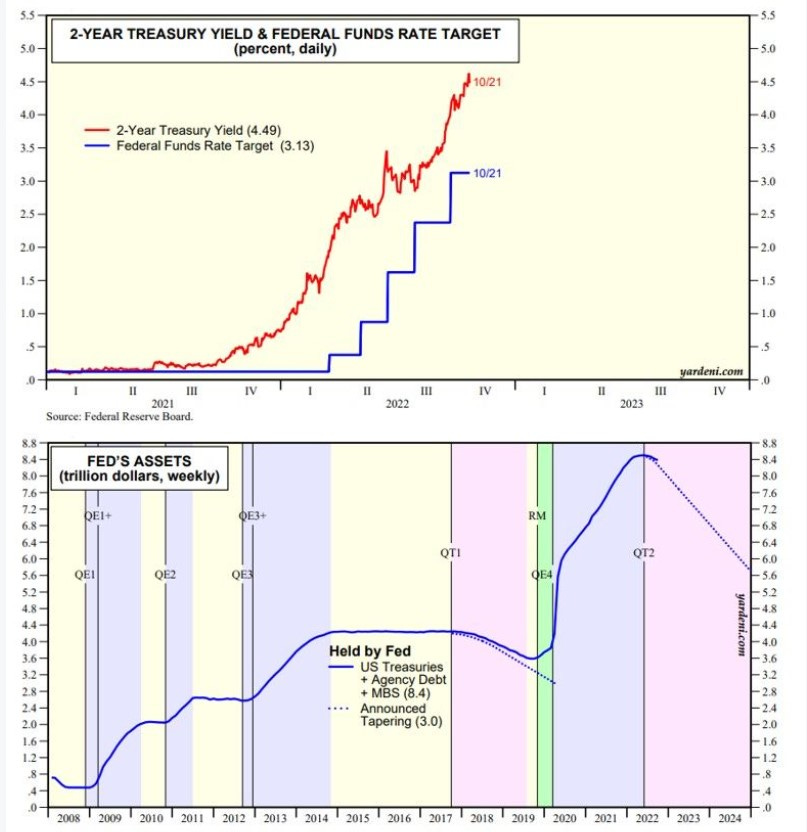

La Banca Centrale Statunitense dopo aver sottostimato l'inflazione generata dalla crisi del Covid 19 o meglio definendola come temporanea perché non ritenuta un cambiamento paradigmatico causato dal costo della transizione energetica, delle pressioni negative sulla globalizzazione e dall'invecchiamento della popolazione mondiale (che incide sulla disponibilità della forza lavoro), si è affrettata a alzare i tassi di interesse per raffreddare l'economia e quindi ottenere un target inflazionistico attorno al 2% su base annua nei prossimi semestri. I rialzi sui fronti dei rendimenti hanno seguito, in particolare sul segmento corto della curva, che si è invertito rispetto alle scadenze più lunghe. Ci si aggiunge anche il quantitative tightening.

Questo ha causato sofferenze finanziarie in tutto il mondo. Differenziali di rendimento generati da tassi difformi hanno rafforzato drammaticamente il dollaro, colpendo di conseguenza le transazioni finanziarie che sono globalmente denominate in USD. Consideriamo pure che la domanda di dollari a livello internazionale è in costante crescita.

Nonostante gli Stati Uniti ed il dollaro rappresentino infatti solo il 10% circa degli scambi mondiali e il 20% circa del PIL globale, il dollaro U.S.A. fa la parte del leone nella fatturazione commerciale globale, nei pagamenti e, soprattutto, nella creazione di credito non statunitense (prestiti ed emissione di debito internazionale): alla fine del 2021, circa 12 trilioni di dollari di credito denominato in USD figuravano nel bilancio di entità al di fuori degli Stati Uniti.

Finché i dollari statunitensi fluiscono organicamente verso queste entità estere con leva in USD, il sistema prospera.

Ma negli ultimi 6-9 mesi, la crescita del commercio globale è rallentata e l'accesso a finanziamenti a basso costo in USD si è interrotto.

La sfida della F.E.D. è quella di combattere l'inflazione senza danneggiare troppo l'economia mondiale con la sua moneta.

Molti commentatori ritengono che gli aumenti dei tassi siano la soluzione peggiore a quella che è una crisi dell'offerta (di lavoro, materie prime, merci a basso costo).

Probabilmente la verità sta nel mezzo. Potete ascoltare le ultime puntate del mio podcast per farvene un idea.

Con il potenziale per un ulteriore 2% di rialzi dei tassi entro marzo 2023 e le pressioni inflazionistiche che continuano a essere presenti, ulteriori turbolenze del mercato del Tesoro stanno manifestandosi.

Mentre i rendimenti sono aumentati a causa della percezione del mercato sull'inflazione, sulla crescita e sui tassi di interesse, la crescente volatilità ha rivelato debolezze strutturali. L'America continua a emettere il doppio delle obbligazioni all'anno rispetto al periodo pre-COVID, in condizioni sempre più illiquide.

E' un gatto che si morde la coda: un ciclo di volatilità che crea illiquidità, generando ancora altra volatilità.

L'aumento della volatilità, la diminuzione della liquidità e della profondità del mercato significano che è assicurata un'ulteriore instabilità, che sta facendo aumentare i rendimenti obbligazionari.

I funzionari monetari alla fine dovranno intervenire, e con l'intervento arriva la fantasia monetaria.

Il mondo non finirà.

Alla F.e.d. hanno un'abbondanza di meccanismi per prevenire (quello che alcuni ritengono essere) lo scoppio di una bolla del debito sovrano.

L'ultimo di questi strumenti, in fondo alla lista, è lo YIELD CURVE CONTROL. Ci arriveremo in seguito.

1.

La prima cosa che le autorità centrali americane potrebbero fare è quella di intervenire con attività di riacquisto di titoli di debito pubblico da parte del Tesoro.

Utilizzando i fondi provenienti dalle vendite di obbligazioni o dal suo conto bancario presso la Fed, il Tesoro statunitense riacquisterebbe le obbligazioni sul mercato secondario (tramite operatori bancari primari), per migliorare la liquidità e sopprimere i rendimenti. Prezzi obbligazionari più alti equivalgono a rendimenti e spese inferiori. La segretaria del tesoro americano Yellen ha lanciato recentemente un sasso nello stagno per capire se vi è interesse nel settore bancario per una iniziativa del genere.

La cosa potrebbe anche prendere la forma di uno swap (uno scambio) tra cedole in pagamento di treasury a lunga scadenza per treasury bill (titoli a breve scadenza) emessi dal Tesoro sesso. Questo migliorerebbe la composizione del bilancio federale e modificherebbe le scadenze dei pagamenti delle cedole stesse, dilazionandole nel tempo.

L'obiettivo è rilanciare la liquidità del mercato del Tesoro e sopprimere la volatilità, guadagnando anche all'America il vantaggio aggiuntivo di ridurre i pagamenti degli interessi sul suo debito in sospeso.

In precedenza, i riacquisti del Tesoro sono stati uno strumento efficace per sopprimere la volatilità delle obbligazioni, ma è improbabile che smorzino i livelli record di oggi.

2.

I funzionari dovrebbero quindi attivare il meccanismo successivo: incentivare indirettamente i grandi attori finanziari ad acquistare più Treasury.

Questo tuttavia è più facile a dirsi che a farsi. Sin dalla Grande Crisi Finanziaria (GFC) nel 2008, le banche sono diventate "vincolate dal bilancio": un modo elegante per dire che la regolamentazione ha impedito alle entità finanziarie di assumersi troppi rischi, anche se è vantaggioso per il sistema. Questo è stato un bene.

All'indomani della Grande Crisi Finanziaria , la Banca dei regolamenti internazionali (BRI), l'autodefinita "banca centrale per le banche centrali", ha introdotto nuove regole di bilancio: gli accordi di Basilea III. Ciò ha stabilito una pletora di regolamenti, volti a prevenire crisi future.

Le autorità di regolamentazione hanno preso una linea dura contro le eventuali bolle finanziarie come i mutui subprime del 2007/2008.

Con queste regole le banche devono detenere più capitale rispetto alle proprie attività (un "coefficiente di capitale") più elevato per conformarsi alle normative. Molto bene!

Le banche in sostanza devono mantenere un numero sufficiente di "attività di alta qualità" (HQLA), come riserve bancarie e Treasury, per soddisfare il loro Liquidity Coverage Ratio (LCR). Questo regolamento richiede agli istituti finanziari di detenere 30 giorni di HQLA, in modo che possano gestire i deflussi dei clienti durante le crisi.

Tuttavia, con questa grande rete di sicurezza e scelta, i grandi attori non hanno ora acquistato abbastanza obbligazioni per creare livelli normali di volatilità nei mercati del Tesoro. Le HQLA devono infatti essere preferibilmente a “low volatilty”: i loro prezzi devono rimanere tendenzialmente stabili per evitare crisi di liquidità.

Se la liquidità diverrà ancora più rada, potremmo vedere applicato un nuovo bilanciamento per le riserve bancarie, ovvero una modifica del Supplementary Levereage Ratio (SLR) applicata anche durante la crisi del 2020.

Lo SLR obbliga le banche a detenere il 3-5% in capitale contro attività non ponderate. Il che significa che anche le attività prive di rischio e i Treasury sono considerati pericolosi quanto gli investimenti rischiosi. Anche questa fu una scelta operativa conseguente alla grande crisi finanziaria.

Modificarla significherebbe che la Fed escluderebbe i Treasury dalla supplementary leverage ratio, il che darebbe incentivo alle banche a detenere debito governativo in questo ambiente attuale di bassi volumi di scambi. Certo per farlo le banche devono essere tentate...e quindi i rendimenti obbligazionari devono essere elevati, come appunto possono esserlo in un momento critico o quando la serie dei rialzi dei tassi da parte della banca centrale è prossima al termine.

3.

Se anche questo non dovesse bastare, la FED potrebbe procedere ad acquisti puntuali e temporanei di titoli, mirando magari specifiche scadenze. Non è quantitative easing, in gergo vengono definite operation twist.

4.

Tutto questo dovrebbe bastare a contenere l'esplosione dei rendimenti, ma se la parte dei pensatori macroeconomici che ritiene l'inflazione persistente oltre l'orizzonte dei guai causati dalla pandemia ha ragione, per i motivi su cui ho ragionato nel podcast in questa e quest'altra puntata, potremmo veder applicato lo Yield curve control (YCC), ovvero il controllo della curva dei tassi.

Mentre il QE è un meccanismo quantitativo, quello dello YYC è qualitativo.

Lasciate che vi spieghi, presupponendo che siate digiuni o quasi del meccanismo in questione.

Supponendo che l'inflazione sia persistente il Tesoro avrà bisogno di provvedere ai guai dell'offerta (energetica, lavorativa, produttiva) agendo sulla spesa in disavanzo o inventandosi nuovi garanzie alle attività produttive.

Nello stesso tempo poiché agire in disavanzo significa creare nuovo denaro e quindi inflazione, lo scenario potrebbe essere quello della persistenza della crescita dei prezzi anche se i nodi della pandemia fossero totalmente sciolti.

In questo scenario i tassi non possono crescere all'infinito perché incidono pesantemente, più in alto sono, sul rifinanziamento del debito pubblico. I tassi allora potrebbero essere mantenuti elevati, ma l'eccessiva volatilità potrebbe essere controllata introducendo un cap (va di moda no?) sui rendimenti.

In sostanza la FED agirebbe da compratore da ultima istanza, non acquistando di punto in bianco un certo ammontare di titoli come nella cornice del quantitative easing, ma agendo se e solo se i mercati dovessero spingere per ragioni di illiquidità i rendimenti oltre un certo limite.

Potrebbe intervenire su un certo segmento specifico (le scadenze più brevi), oppure imponendo un tetto ai rendimenti in maniera diversificata a seconda della scadenza (meno pesante nel breve termine, maggiore nel caso del lungo termine).

Implicitamente questo avverrebbe a tassi inferiori a quelli dell'inflazione corrente, il che al lungo andare sarebbe un contributo alla riduzione del deficit statale poiché l'inflazione più elevata brucerebbe il valore reale debito pubblico e non solo, anche quello di tutti i debiti in generale.

Questo è avvenuto in un ambiente simile a quello attuale (alto debito) come gli anni 40 del secolo scorso. In una immagine:

E' una possibilità estrema, ma consentirebbe:

di mantenere la credibilità delle F.e.d., che non sarebbe costretta a gettare totalmente la spugna nella sua lotta all'inflazione e sarebbe giustificata da motivi di equilibrio del mercato dei treasury;

permetterebbe un meccanismo di repressione finanziaria funzionale all'abbassamento del debito pubblico;

giustificherebbe in qualche modo il passaggio da un mondo a regia finanziaria a uno a regia politica perché le ragioni (le urgenze di questi e delle prossime crisi) di un inflazione più alta sarebbero maggiori di quelle di un rintracciamento della medesima attorno al 2%.

Intanto c’è da testimoniare che a fronte della volatilità, la granitica posizione dei membri della F.e.d. comincia a tentennare e qualcuno (il membro Daly) comincia a parlare di possibili soluzioni simili a quelle accennate, il che ha dato motivi di ottimismo all’azionario: vedremo se c’è spazio per un melt-up.

Ritornerò in seguito puntualmente su questi possibili scenari a seconda degli sviluppi dei prossimi mesi.

Intanto zugzwang dal Grande Intervento sul Debito Sovrano.